総量規制ってどういうもの?

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

(ただし一部除外または例外となる借入れもあります。)

年収300万円の人であれば、借入総額は100万円までということになります。

規制が実施された現在では、既に借入総額が1/3を超えている人は、1/3未満になるまでは新たな借入はできません。

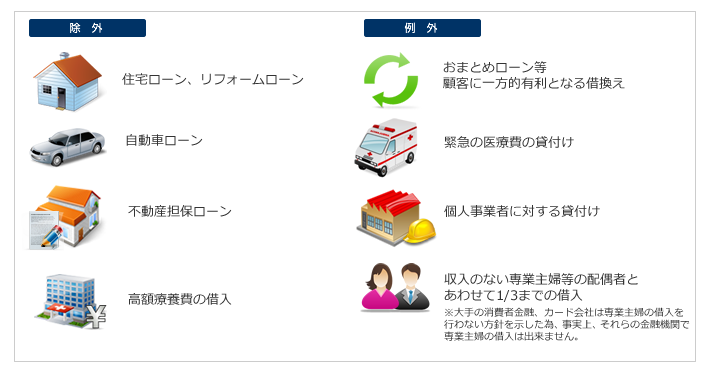

総量規制の「除外」「例外」の借入

総量規制には、「除外」または「例外」となる貸付けがあります。

除外の貸付けとは、総量規制の対象とならない貸付けです。

「不動産購入のための貸付け(住宅ローン等)」、「自動車購入時の自動車担保貸付け」等は、同じ貸付けの残高としてあっても

総量規制の貸付残高には含まれません。

【 除外となる貸付 】

・不動産購入または不動産に改良のための貸付け(そのためのつなぎ融資を含む)

・自動車購入時の自動車担保貸付け

・高額療養費の貸付け

・有価証券担保貸付け

・不動産担保貸付け

・売却予定不動産の売却代金により返済できる貸付け

・手形(融通手形を除く)の割引

・金融商品取引業者が行う500万円超の貸付け

・貸金業者を債権者とする金銭貸借契約の媒介

(施行規則第10条の21第1項各号)

例外の貸付けは、除外とは異なります。

貸付けの残高としては算入するものの、例外的に年収の3分の1を超えている場合でも、その部分について返済の能力があるかを

判断したうえで、貸付けができるものです。

例えば年収が300万円ある人が、100万円を借入れている場合、これですでに3分の1となりますが、緊急医療費としてあと30万円

借りたいというような申し出があったときに、これについては例外規定という形で貸付けができる場合があります。

これが例外の貸付けにあたります。

【例外となる貸付】

・顧客に一方的有利となる借換え

・緊急の医療費の貸付け

・社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

・配偶者と併せた年収の3分の1以下の貸付け

・個人事業者に対する貸付け

・預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

(施行規則第10条の23第1項各号)

総量規制の対象外の借入

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外となっています。

つまり銀行のカードローンや銀行からの借入は、総量規制の適用外となり年収の1/3以上の借入を行う事は可能です。

また、お金の借入の規制のため、クレジットカードによるショッピングも対象外となります。

※クレジットカードのショッピングとしての利用ではなく、キャッシングは対象となります。

楽天銀行 | 住信SBIネット銀行 | 東京スター銀行 | オリックス銀行

【銀行系・銀行関連の消費者金融】 三菱UFJフィナンシャルグループ「アコム」 |

三井住友銀行グループのモビット