その1. 総量規制の導入

改正貸金業法で変更になった、一番大きな点は、この総量規制です。総量規制とは、借入額の合計が年収の1/3までとされた規制のことです。

つまり、年収300万円の人は、全ての借入の合計が、100万円までしか借入できなくなったという事です。

すでに借入総額が年収の1/3を超えている場合は、1/3以下になるまで新たな借入を行う事はできませんので注意が必要です。

※銀行のカードローンはこの対象外です。

※クレジットカードのショッピングや、住宅ローン、自動車ローン等も対象外です。

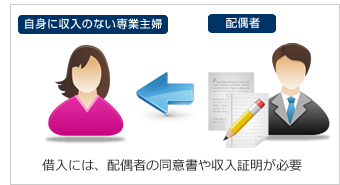

その2. 専業主婦の借入方法の変更

総量規制の導入に伴い、自身に収入のない専業主婦(夫) の借入には、配偶者の同意が必要となりました。

借入には配偶者の同意書や配偶者の年収を証明する書類の提出が必要となります。

法律上は、これらの手続きによって、自身に収入のない専業主婦の方も借入が可能なのですが、それらの書類の確認や手続きに

多大な手間がかかるため、大手の消費者金融やカード会社は「自身に収入のない専業主婦の方への貸付は行わない」という方針を

示しています。

その為、実質、収入のない専業主婦の方は消費者金融やカード会社からの借入は不可能となりました。

※銀行のカードローンは規制の対象外ですので、主婦にも融資を行っている会社もあります。

※パート・アルバイトで自身に収入があれば、主婦の方でも多くの会社で借入可能です。

その3. 上限金利の引き下げ

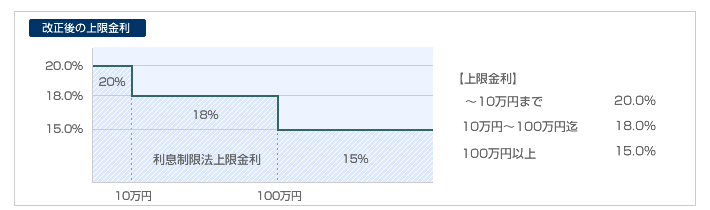

法律上の上限金利には、

(1) 利息制限法の上限金利(超過すると民事上無効):貸付額に応じ15%~20%

(2) 出資法の上限金利(超過すると刑事罰):改正前は29.2%

(改正後に20%)

の2つがありました。

これまで、貸金業者の場合、この出資法の上限金利と利息制限法の上限金利の間の金利帯でも、一定の要件を満たす場合は、

有効となっていた為、20%~29.2%の間の所謂「グレーゾーン金利」が存在しました。

平成22年6月18日以降、出資法の上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されました。

これによって、上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。

なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。

出資法の上限金利を超える金利帯での貸付けは、刑事罰の対象です。

楽天銀行 | 住信SBIネット銀行 | 東京スター銀行 | オリックス銀行

【銀行系・銀行関連の消費者金融】 三菱UFJフィナンシャルグループ「アコム」 |

三井住友銀行グループのモビット